众所周知,最近几年,因为缺芯以及外部环境的影响,全球都在努力发展芯片产业,特别是芯片制造产业,以减少对国外技术的依赖。

而在这样的情况之下,半导体设备就至关重要,因为芯片制造整个过程,需要几百道工序,要用到几百种设备。

所以我们看到,2021年,全球半导体设备市场的规模达到了900多亿美元,同比增长了42%,就是因为全球都在建设晶圆厂,需要大量采购半导体设备。

而按照国际半导体产业协会(SEMI)的预测,2022年全球前端晶圆厂所需的半导体设备支出总金额较前一年增长18%,要达到了1070亿美元的历史新高。

而按照SEMI的说法,2022年,中国台湾、韩国、中国大陆等三地晶圆厂扩建规模创下新高纪录,晶圆厂设备支出因此在今年出现强劲成长。

但与此同时,我们还要关注另外一个数据,那就是在全球半导体设备市场大幅度增长的同时,国产半导体设备的处境却令人堪忧,份额占比太低,无法顶上来。

按照中国中国电子专用设备工业协会统计,目前中国大陆共有56家主要的半导体设备制造商,其在2020年的销售收入约为242.9亿元。

如果放到全球来看,56家半导体设备,仅占全球市场的5.2%。而在中国大陆市场,国产半导体设备,也仅占17.2%的市场,另外的近83%左右的市场,全部被国外的设备所占据。

为何国产半导体设备的市场份额这么低,这是因为国产半导体设备当前的工艺精度相对于国外产品而言,还有一些差距。

比如光刻机等,国内还在90nm,ASML的已经能够达到3nm了。还有像晶圆制造量测设备、化学气相沉积设备、离子注入机、引线键合设备、探针测试台等,与国外的产品相比,差距也很大,所以晶圆厂,都是从国外采购。

正如前面所言,芯片制造离不开半导体设备,而依赖国外的设备,就有被卡脖子的风险。

不过在刚刚过去的4月份,半导体行业传来了好消息,中国大陆半导体设备企业中标了67台,国产化率高达62%。

国产替代,逆势反攻

今年4月,在新一轮的大陆半导体设备招标中,国内企业中标了67台,国产化率高达62%。从年度数据来看,去年半导体设备国产化率27.4%,相比2020年的16.8%已有显著提升。

这意味着,历时多年的国产替代,已经进入集中兑现期。

特朗普上台以前,国内主流观念还是“造不如买”,本土晶圆厂基本也都倾向于采购海外头部企业的成熟设备,这样可以尽可能地减少认证周期和成本,进而能在一轮半导体景气周期中快速完成产线建设。

但半导体设备并不能独立发展,需要晶圆厂协同开发,由于缺少验证和导入机会,大陆半导体设备公司在很长一段时间里止步不前。

中美贸易摩擦是一个重要转折,以中芯国际为代表的国内晶圆厂在设备、原材料领域所面临的断供风险越来越大,迫使相关公司开始扶持本土供应商,大面积国产替代正式起步。

发展到今天,国内半导体设备公司在各个细分领域都已取得了很大成绩。

薄膜沉积设备环节,北方华创与拓荆科技是主要的两大领军企业,其中北方华创已实现了28nm/14nm技术的突破,覆盖PVD、CVD和ALD等全领域。

刻蚀设备环节,国内主要参与者包括中微公司、北方华创和屹唐股份等。其中,中微公司的刻蚀设备包含CCP与ICP,目前CCP已突破7-5nm,在5nm以下也进展顺利。去年公司总共生产交付了298腔CCP刻蚀设备,产量同比大增40%。

光刻环节,上海微电子一马当先,在90nm、110nm、280nm等制程上已全面实现国产化。今年2月,上海微电子交付了首台2.5D\3D先进封装光刻机。按照之前的计划,28nm的光刻机也将在年内完成交付。

CMP设备领域国内参与者主要是华海清科和北京烁科精微电子,其中华海清科是国内唯一一家实现12英寸CMP设备量产的企业,公司12英寸系列CMP设备产品已经完成批量化应用,制程上也开始向14nm推进,目前已进入验证阶段。

《中国制造2025》规划中指出,到2025年,国内半导体核心基础零部件、关键基础材料应实现70%的自主保障。对比去年不到30%的国产化率,未来空间还很大。只要国 内企业能够实现技术突破,订单是完全有保障的。

但相较于存量市场的替代,芯片景气周期所带来的增量市场更值得关注。

半导体行业处于景气周期,推动设备迎风而上

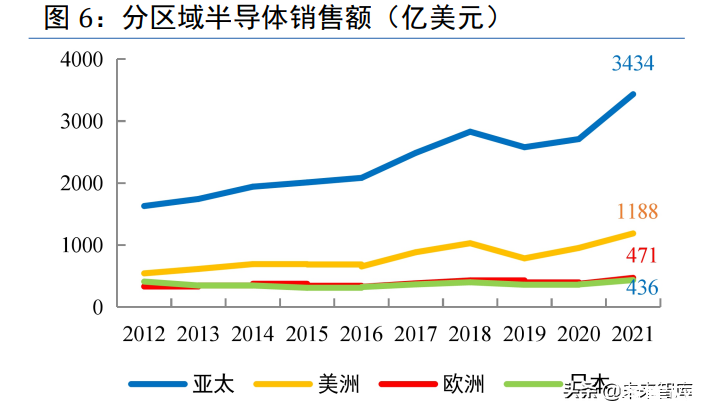

根据 SIA 数据,2021 年全球半导体销售额为 5559 亿美元,同比增长26%,其中,亚太、美洲、欧洲、日本销售额分别为 3434/1188/471/436 亿美元。2021 年中国半导体销售额为1925亿美元,同比增长 27%,占全球总销售额 35%,为全球半导体增长主要驱动力。

中国大陆晶圆厂占中国集成电路市场份额呈上升趋势。2018 年,中国大陆企业占中国集成电路(以下简称 IC)市场份额为 4.19%。根据中国半导体行业协会数据,2021 年中国IC市场规模约为 1580 亿美元,我们统计大陆前四家晶圆厂 2021 年营收合计约95 亿美元,占中国IC市场规模 6.03%。依托于我国较大的芯片需求,我国本土芯片企业市场规模占比将保持持续上行趋势,带动设备端稳定增长。

中国大陆半导体设备行业发展迅速,速度远超全球增速。根据SEMI 数据,近年来全球半导体设备规模持续增长,2021 年全球半导体设备市场规模为1026 亿美元,同比增长44%,预计 2022 年市场规模将有 11%左右的增速,约 1140 亿美元。2021 年中国大陆半导体设备销售额为 296 亿美元,同比增长 56%,占全球半导体设备销售额的 28.85%。中国大陆半导体设备行业增速远超全球平均水平。

晶圆厂积极扩充产能,驱动设备需求提升

下游资本开支持续攀升,本地晶圆厂积极扩产带来设备端需求提升。2022 年以来,芯片市场依旧紧缺,半导体行业资本开支持续攀高以满足扩产需要。全球晶圆代工龙头台积电在2021全年资本开支 300 亿美元,并在 2022 年指引中上修资本开支至400-440 亿美元,同时台积电表示 2022 年代工行业将增长 20%。国内晶圆代工龙头中芯国际2021 年资本开支45 亿美元,并在2022 年指引中表示资本开支将增至 50 亿美元。IC Insights 预测,2021 年全球半导体行业资本开支规模约为 1539 亿美元,预计今年将超过 1904 亿美元,同比增长24%。我们按半导体资本开支中设备投资占 70%~80%比例估算,2022 年全球半导体行业设备端投资规模约在1332.8~1523.2 亿美元之间。

根据主要晶圆厂目前的融资扩产计划不完全统计,中国大陆预计扩增12 吋149.9万片/月,扩增 8 吋 33.5 万片/月。其中,将于 2022 年内投产的 12 吋合计约为78 万片/月,8吋约为30.5万片/月;预计 2022 年之后投产的 12 吋合计 71.9 万片/月,8 吋3 万片/月。随着扩产,产能释放,行业缺芯的内生因素将得到缓解,此外,大部分晶圆厂产能释放时间居于2022-2023年之间。根据晶圆厂扩产一般需要 1-2 年,设备采购于扩产前期开始,我们预计半导体设备行业受益下游晶圆厂大规模融资扩产的红利主要集中在 2021-2022 年。

IC Insights给出的预测是,2022年全球半导体行业资本开支规模将超过1904亿美元,同比增长24%。

根据之前业内的统计数据,晶圆厂的资本开支有70%—80%用于购买设备。也就是说,半导体设备企业的订单量在2022年依然有很大增长空间。

总的来看,国内半导体设备已在成熟制程打破垄断,在存量替代和增量扩张的共振下,大概率将进入商业化高速放量阶段。

来源:未来智库,只说数码科技,市值观察

注:文章内容为网络转载,旨在分享电子行业动态,侵权即删!

微信二维码

微信号:13728987115Copyright © 2002-2022 深圳市瑞凯信科技有限公司 版权所有 备案号:粤ICP备2022034741号-1